●申し込みから決済引渡しまでに必要な手続き

申し込みから決済引渡しまでの手続きについて、簡単ではありますが、

流れをまとめてみました。不動産購入時の参考になれば幸いです。

①不動産購入申込書記載

↓2週間以内に

※買主から建物状況調査の希望がある場合、①~④の間に

・既存建物状況調査技術者による調査を実施(任意)

・住宅ローン事前審査

②重要事項説明~売買契約締結 (ローン事前審査承認後)

↓契約締結後すみやかに

③ローン本審査手続き(融資利用の場合)

↓通常、③~⑤まで約3週間程度

④決済引渡しの準備

↓境界の明示、登記必要書類の確認等

⑤決済引渡し+所有権移転登記

一般的には上記のような流れで手続きが進みますが、

取引にによっては、契約と決済引渡し手続きを同時に行なう一括決済の場合もあるため、

申込みから決済引渡しまでの流れは取引きによって異なります。

以下、一般的な取引の流れを書いてみました。

(1)購入を決断したら、不動産購入申込書

購入を決断された場合、まず不動産購入申込書を記入します。

不動産購入申込み書の内容を元に、不動産会社が売主と交渉する事になりますが、

申込み書の記載内容が、売主様の希望とかけ離れている場合は、お断りする事もあります。

希望者が重なった場合、原則として申込書を書いて頂いた順の受付となります。

そして、申込み後はホームページを「商談中」に変更して他の案内をストップします。

申込書を売主に提示して同意を得られたら、契約となります。

契約は、申込みから二週間以内に行なうのが一般的です。

申し込み日から契約日までの期間が長すぎると、買主の気が変わったり、

売主が不審に思ったりするためです。

①不動産購入申込みのルール

不動産購入の意思が固まったら、不動産購入申込書を書きます。

ちなみに、購入希望のお客様が重なった場合、原則として、申込み順の受け付けとなります。

業界用語では、最初にお申込みをされたお客様の事を1番手、2番目に申込みをされた

お客様の事を2番手と言います。

ただし、申込みが直近の場合で、1番手と2番手の方に金額の開きがある時は、

2番手のお客様優先になる場合もありますので、価格交渉をする時は、注意しましょう。

②申込み時のマナー違反

不動産購入申込み後、契約前に購入を止めたい・・と言われる事がありますが、

仲介に入る不動産会社も購入申込み書の条件を元に売主と価格交渉等をしたり、

契約の準備をしたりするわけです。

申込み撤回の理由で多いのは、①家族の反対や友人の反対、②夫婦で意見が合わない

③金額が高額なため契約前に不安になった・・・などです。

法律上は、購入の意思表示をしてから契約前に一方的に撤回しても、買主にペナルティが

無いのが原則ですが、申込み後に一方的にキャンセルされると、不動産会社にも売主にも

迷惑がかかるため道徳上はマナー違反です。

購入申込みが入ると、2番手以降の案内を止める事も多いため、一方的なキャンセルにより

不動産会社は、契約準備にかけた費用や労力が無駄になり、売主は、売れるチャンスを

逃してしまい、双方に損害が発生する事もあります。

なので、不動産購入申込み書の記入は、購入の意思が固まってからお願いします。

(ただし、ローン事前審査非承認などは、不可抗力なので仕方ありません)

※最近はこのようなマナー違反をする買主が増えているため、契約・決済を一回で行う

「一括決済」は損害賠償を伴うトラブルになる可能性があるため、私はおすすめしません。

(2)売買契約時の諸費用と流れ

契約日当日には、重要事項の説明と売買契約の締結を行います。

買主が住宅ローン利用の場合、原則として契約手続きは事前審査承認後となります。

重要事項説明(宅地建物取引業法35条)と売買契約(同法37条)については、

こちらのページで解説しています。

契約時に必要なものは、手付金・印鑑・印紙代です。

仲介手数料は、引渡し時に一括清算する不動産会社もあれば、

契約時に半金、決済時に半金のように2回に分けている会社もありますので、

この辺りは不動産会社によって対応が異なります。

※当社売主の社有物件の場合は、仲介手数料不要です。

【手付金 】

売買代金の10%以内が基本です。

契約時に売主に支払い、残金決済時に売買代金に充当します。

つまり、売買代金から手付金を差し引いた金額が残代金となります。

ちなみに、手付金の額が低すぎるのはおすすめしません。

なぜなら、手付金には解約手付けとしての性質があるため、売主からは契約後に

より条件の良い買主が現れた場合に、買主からは契約後により良い物件が見つかった

という理由で解除ができてしまうためです。

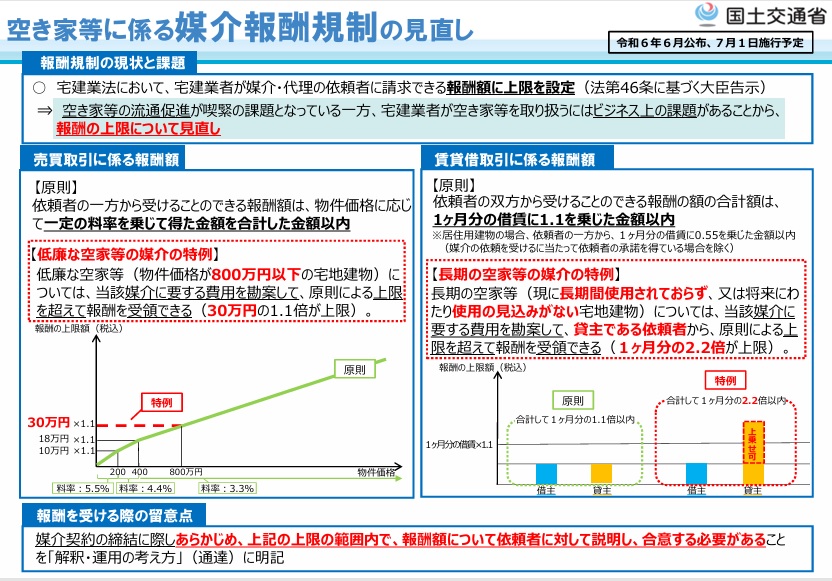

【仲介手数料】※令和6年7月1日改正

仲介手数料は、売主が当社以外の場合に発生します。

当社が直接売主となる不動産取引は仲介手数料不要です。

※平成31年以前の不動産売買の仲介手数料上限は以下の通りでした。

・売買代金が200万円以下の部分については5%+消費税

・売買代金が200万円を超え400万円以下の部分については4%+消費税

・売買代金が400万円を超える部分については3%+消費税

売買代金総額が、200万円超 400万円以内の場合。

(売買代金×4%+2万円)×消費税

売買代金総額が、400万円を超える場合。

(売買代金×3%+6万円)×消費税

しかし、いすみ市のような田舎の地方では物件価格が低いため、

従来の宅建業法告示による報酬額では事業採算が取れず、

築古の空家など低価格の取引に不動産会社が消極的に

なる例が多く見られました。

そこで平成30年の宅建業法改正により400万円以下の不動産売買の場合、

低廉化な空家等として400万円の不動産を取引きした場合と同等の

報酬(198,000円が上限)を受領できるようになりました。

平成30年の改正では買主から頂ける手数料は従来通りでした。

その後、2024年7月1日の宅建業法改正により、800万円以下の不動産売買

の場合、800万円の不動産を取引きした場合と同等の報酬(33万円が上限)

を受領できるようになりました。また、今回の改正では売主買主双方から

最大33万円まで受領できるようになりました。

(800万円超の取引きは物件価格×3%+6万円)×消費税

なお、今回の改正は売主・買主双方にとって負担が大きいため、

当社ではしばらくの間は低価格の不動産売買の場合、売主買主双方から

400万円以下の不動産を売買した場合と同等の報酬(198,000円が上限)

で対応しています。

【印紙代】

契約書に添付するもので、売主買主各自が負担します。

(買主が印紙代を負担し、売主が写しを保管するやり方もあります)

印紙代は、売買代金によって変わってきます。

詳細は、国税庁のタックスアンサーを確認頂くのが一番ですが、

ここでは最も取引が多いものを紹介します。

契約書記載金額は、

①100万円超500万円以下⇒1千円

②500万円超1000万円以下⇒5千円

③1000万円超5000万円以下⇒1万円

通常は、上記3つのうちどれかになると思います。

(3)住宅ローンの申し込み手続き

不動産を購入する時、30代~40代の若い世代の場合、住宅ローンを利用される方が多い思います。

住宅ローンを利用する場合、まず、各金融機関の事前審査表を記入の上、事前審査を行います。

住宅ローンの審査では人に対する審査と物件に対する審査を行います。

人に対する審査では、年収や勤続年数の他、会社の資金内容などを審査します。

物件に対する審査では、万が一、ローンの返済が出来なくなり、競売により強制的な資金回収が

必要になった時に、物件の価値があるのか等を審査します。

つまり、個人の属性が良くても物件によってはローンの承認が降りない事もあります。

一般的には、銀行は人に対する審査に、フラット35は物件に対する審査に重点を置いているようです。

事前審査の結果は、早くて3日程で出ますが、1週間以上かかる場合もあります。

事前審査が通ると本審査に進み、本審査が承認になり初めて融資を受ける事ができます。

(フラット35の場合は、本審査承認+適合証明書の発行が無いと融資を受けられません)

ちなみに個人事業主の方で、実際の年収よりも低く確定申告をされている方を時々見かけますが、

金融機関は確定申告された収入を元に審査を進めるため、確定申告した年収が低いと住宅ローンが

通らない場合があります。住宅購入を検討中の個人事業主の方はご注意ください。

あと余談ですが、融資利用をお考えの方は、消費者金融のカードを作るのは避けた方が無難です。

理由は、借入れをしなくても、カードを作っただけで融資の時にマイナス評価を受けるからです。

もし、消費者金融カードが複数あれば、解約される事をおすすめします。

基本的には、物件価格の2割程度を頭金に、年収の5倍以内を借入れの上限と考えた方が良いです。

返済比率ギリギリで物件を全額ローンで購入するなど、無理な資金計画はおすすめしません。

(4)残金決済の諸費用

【固定資産税等精算金】

1月1日現在の所有者が1年分の固定資産税を支払っているので、

残金決済の時に、引渡し日を起算日として日割計算して、前所有者に支払い精算します。

清算金額は、固定資産税評価額によって異なります。

【所有権移転登記費用】

所有権を移転するためには登記費用として、登録免許税+司法書士手数料が必要となります。

これも固定資産税評価額によって変わるため、金額は物件ごとに異なります。

なお、一定の要件を満たした中古住宅の場合、軽減措置を受ける事が可能です。

その他、ローン使用の場合は、事務手数料や火災保険、団体信用生命保険等の加入が必須と

なりますし、マンションの契約等で、清算する管理費や修繕積立金があれば、日割り清算します。

(5)不動産取得後に掛かる税金

【不動産取得税】

土地や建物を購入したり、住宅を新築・増改築した時には、引渡し後約6ヶ月後に、

不動産取得税が掛かります。ただし一定の条件を満たせば、軽減により安くなる

(もしくは掛からない)ケースもあります。

【固定資産税・都市計画税】

土地や家屋を所有していると毎年かかってくる税金です。1月1日現在、各市町村の

固定資産税課税台帳に所有者として登録されている人が税金を納めます。

都市計画税は市街化区域内のみ課税される税金なので田舎物件では不要です。

(6)購入諸経費軽減について

昭和57年1月1日以前に建築された中古住宅は、登記費用の軽減措置が受けられませんが、

旧耐震の物件については「耐震基準に適合する事が証明されたもの」「既存住宅売買瑕疵

保険に加入しているもの」など、一定の条件を満たした場合、登記費用・住宅ローン減税・

不動産取得税の軽減を受ける事が可能です。

当社売主の中古住宅で旧耐震の物件は、可能な限り「耐震基準適合証明書」もしくは

「既存住宅売買瑕疵保険」付きで販売しているため、永住される方なら、登記費用・

住宅ローン減税の恩恵を受ける事が可能です。仲介物件でも、旧耐震で軽減適用を受けられ

そうな物件は、可能な限り売主に協力頂いています。

以上、申し込みから決済引渡しまでの一般的な流れを説明してきましたが、

税金は毎年のように改正され、仕組みも複雑です。

詳細は、国税庁タックスアンサー等のホームページを参考にしてください。

賃貸借契約の流れについては、「賃貸・管理」に記載しています。

※2025年1月更新